Click here to read this document in English

¿Soñando con una nueva casa pero sintiendo que los precios están fuera de tu alcance? ¡No estás solo! Según una encuesta reciente de Bankrate, el 78% de los aspirantes a compradores de vivienda citan los problemas de asequibilidad como su principal obstáculo.¹

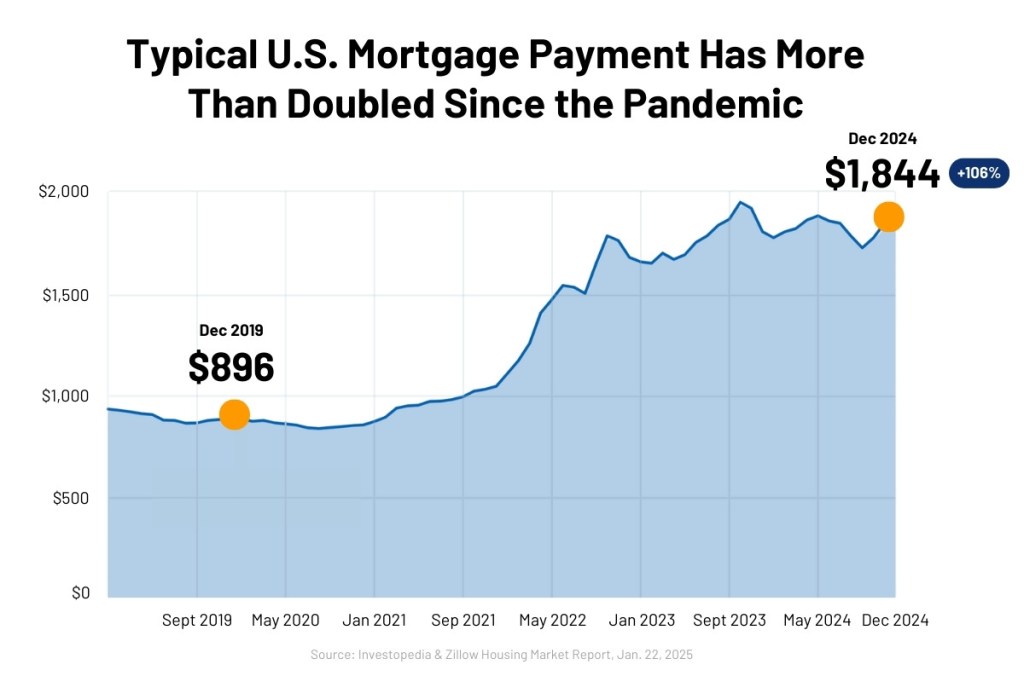

De acuerdo con datos de la Oficina del Censo de los Estados Unidos, los precios de las viviendas han aumentado aproximadamente un 32% desde la pandemia, y las tasas hipotecarias elevadas han hecho que los pagos mensuales se disparen.²

A pesar de los desafíos, ser propietario de una vivienda sigue siendo una de las principales metas para muchos estadounidenses. ¡Afortunadamente, existen maneras de convertir tus sueños de tener casa propia en una realidad! En esta guía, exploraremos cinco obstáculos comunes para acceder a una vivienda asequible y soluciones prácticas para ayudarte a superarlos. ¡Vamos a derribar esas barreras para que por fin puedas tener la casa de tus sueños!

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

OBSTÁCULO #1: No Tengo Suficiente Dinero Ahorrado Para El Pago Inicial

Muchos compradores potenciales creen que necesitan un pago inicial del 20% para comprar una casa. Pero en realidad, la mayoría de los préstamos convencionales requieren solo entre un 3% y un 5%. Además, para los compradores que califican, existen varios programas y opciones hipotecarias que pueden hacer que la compra de una vivienda sea más accesible.

Programas de Asistencia para el Pago Inicial (DPAs)

Las DPAs ofrecen subvenciones, préstamos y otras formas de asistencia financiera para ayudarte con el pago inicial y los costos de cierre. Muchos programas están diseñados específicamente para compradores por primera vez, pero también hay opciones para quienes ya han comprado una vivienda anteriormente.3,4 Estos programas pueden reducir significativamente los costos iniciales de la compra de una casa. Nosotros podemos ayudarte a encontrar programas de asistencia para el pago inicial. ¡Contáctanos para saber si puedes calificar!

Hipotecas respaldadas por el gobierno con 0% de pago inicial

Si calificas para ciertas hipotecas respaldadas por el gobierno, es posible que no necesites hacer ningún pago inicial. ⁵ Aunque estos préstamos, ofrecidos por el Departamento de Asuntos de los Veteranos (VA) y el Departamento de Agricultura de los Estados Unidos (USDA), no están disponibles para todos los compradores, ofrecen numerosos beneficios, incluyendo tasas competitivas y la ausencia de un requisito de pago inicial.

- Los préstamos VA están disponibles para miembros del ejército de los EE. UU., incluidos veteranos y cónyuges sobrevivientes. ⁶ No requieren pago inicial, aunque el comprador debe pagar una tarifa al momento del cierre.

- Los préstamos USDA están disponibles para compradores de ingresos bajos a moderados en ciertas áreas rurales. ⁷ No requieren pago inicial.

Regalos de Familia

¿Sabías que el 25% de los compradores por primera vez en 2024 informaron haber recibido regalos o préstamos para el pago inicial de parte de familiares o amigos? ⁸ De hecho, un número creciente de personas de la generación Baby Boomer está optando por regalar total o parcialmente la herencia a sus herederos antes de fallecer. ⁹ Algunos asesores financieros incluso recomiendan esto como parte del plan patrimonial de sus clientes. Solo asegúrate de seguir los procedimientos adecuados para documentar este tipo de regalos, si tienes la fortuna de recibirlos. ¹⁰

Capital acumulado existente en la vivienda

Debido a los aumentos récord en el valor de las propiedades en los últimos años, si ya eres propietario de una vivienda, es posible que tengas más plusvalía de la que imaginas. ¹¹ Esta plusvalía (o la diferencia entre el valor actual de tu casa y lo que debes en tu hipoteca) podría utilizarse como pago inicial para una nueva propiedad. ¿Te gustaría saber cuánta plusvalía tienes en tu casa actual? Contáctanos para una evaluación gratuita del valor de tu vivienda.

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

BARRERA #2: No Puedo Pagar la Cuota Mensual

¿Preocupado por esos pagos mensuales de la hipoteca? Las tasas de interés altas y el aumento de los costos pueden hacer que los pagos hipotecarios parezcan abrumadores. Pero existen estrategias para reducir tu carga mensual.

Explora Términos Hipotecarios Alternativos

La hipoteca tradicional a 30 años con tasa fija no es la única opción disponible. Existen opciones como las hipotecas de tasa ajustable (ARMs) o las hipotecas híbridas, que pueden ofrecer tasas iniciales más bajas. ¹², ¹³ Algunos compradores optan por estas si planean vender la vivienda antes de que termine el período inicial o refinanciar más adelante. Una tasa hipotecaria más baja puede reducir significativamente tu pago mensual. Sin embargo, es importante entender los riesgos involucrados para poder sopesar los pros y los contras antes de tomar una decisión.

Considera los Puntos de Descuento

Comprar puntos de descuento —un proceso también conocido como reducción permanente de la tasa— es otra excelente forma de reducir tus costos mensuales. ¹⁴ Básicamente, esta estrategia consiste en pagar una tarifa por adelantado para reducir tu tasa de interés a lo largo de la vida del préstamo. Si el vendedor está especialmente motivado, podría estar dispuesto a pagar esos puntos de descuento para cerrar el trato. En algunos casos, podemos ayudarte a negociar este tipo de concesiones del vendedor.

Pregunta por Financiamiento del Vendedor o una Hipoteca Asumible

Aquí hay dos opciones menos comunes que quizás no hayas considerado: ¹⁵

● Financiamiento del Vendedor – El vendedor actúa como el banco, ofreciéndote posiblemente mejores condiciones que una hipoteca tradicional.

● Hipoteca Asumible – Asumes la hipoteca existente del vendedor, con una tasa de interés más baja que la que ofrecen actualmente los prestamistas.

Ten en cuenta que estas opciones pueden o no estar disponibles dependiendo del vendedor, la propiedad y el tipo de hipoteca, pero vale la pena explorarlas—y nosotros podemos ayudarte.

Compra en Conjunto con Familiares o Amigos

Cada vez más compradores están optando por vivir en hogares multigeneracionales o incluso comprar una vivienda con amigos. ¹⁶ Este arreglo permite reducir significativamente los costos compartiendo tanto el tiempo como las responsabilidades financieras de ser propietario. Podemos ayudarte a buscar viviendas que se adapten bien a tu grupo.

Compra una Vivienda con Potencial de Ingreso

Puedes generar ingresos adicionales para compensar tus pagos hipotecarios comprando un dúplex, alquilando una habitación o una unidad adicional (como un apartamento encima del garaje), o incluso listando tu propiedad en Airbnb. Trabajamos con inversionistas y podemos ayudarte a encontrar una propiedad que se ajuste a tus metas.

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

OBSTÁCULO #3: No Califico para una Hipoteca

Calificar para una hipoteca puede ser un proceso estresante, especialmente si has enfrentado desafíos financieros en el pasado. Pero podrías llevarte una grata sorpresa: hay mucho que puedes hacer para mejorar tus posibilidades de éxito.

Mejora tu Puntaje de Crédito

Tu puntaje de crédito es fundamental cuando se trata de obtener una hipoteca. ¹⁷ Un puntaje más alto generalmente significa una tasa de interés más baja y más opciones disponibles. Toma medidas para mejorar tu crédito pagando las facturas a tiempo, reduciendo tus deudas y revisando tu informe de crédito para detectar errores. Incluso una pequeña mejora en tu puntaje puede marcar una gran diferencia. Consejo profesional: evita abrir o cerrar tarjetas de crédito o tomar otros préstamos (como préstamos para autos o personales) si planeas comenzar a buscar casa en un futuro cercano.

Reduce tu Relación Deuda-Ingreso

Los prestamistas quieren ver que puedes manejar cómodamente tus deudas. Evalúan esto calculando tu relación deuda-ingreso: tus pagos mensuales totales de préstamos (incluyendo hipoteca, préstamos para auto, préstamos estudiantiles y tarjetas de crédito) divididos por tu salario bruto mensual. ¹⁸ Pagar otros tipos de deuda, como un préstamo para auto, dejará más espacio en tu presupuesto para un pago mensual de hipoteca.

Solicita un Préstamo FHA

Los préstamos FHA están diseñados para compradores con menos acceso a ahorros, así como para aquellos con puntajes de crédito más bajos. ¹⁹ Los pagos iniciales en hipotecas FHA pueden ser tan bajos como el 3.5% con un puntaje de crédito de 580 o más, o del 10% con un puntaje de 500 o más. En general, la relación deuda-ingreso del comprador debe estar por debajo del 43%, con no más del 31% de los ingresos destinados a pagos hipotecarios. Estos préstamos vienen con algunos requisitos adicionales, como un seguro hipotecario (que incluye una prima inicial del 1.75% al cierre), una inspección previa a la compra y límites de préstamo que varían según la zona geográfica.

Considera un Co-Firmante

Tener un co-firmante con un historial crediticio más sólido o mayores ingresos puede fortalecer tu solicitud, pero asegúrate de que tú (y la otra persona) comprendan los riesgos y responsabilidades que esto implica.

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

OBSTÁCULO #4: No Puedo Encontrar una Casa Dentro de Mi Presupuesto

¿Te sientes frustrado por la falta de viviendas asequibles en el mercado? Lamentablemente, este es un problema común. ²⁰ Pero con un poco de flexibilidad y orientación, es posible encontrar una excelente propiedad que se ajuste a la mayoría de los presupuestos.

Amplía Tu Búsqueda de Vivienda

Es posible que necesites buscar fuera de tu zona objetivo. En muchos mercados, los precios de las viviendas varían drásticamente en solo unos pocos kilómetros. ²¹ Estar abierto a explorar vecindarios alternativos o más alejados del centro puede abrirte a posibilidades sorprendentes. Como expertos locales del mercado, podemos ayudarte a descubrir joyas ocultas y vecindarios emergentes. Contáctanos para una consulta gratuita.

Revisa Tu Lista de Prioridades

Echa un vistazo a tu lista de “imprescindibles”. ¿Hay alguna característica con la que puedas ser flexible para ampliar tus opciones y encontrar una propiedad más asequible? Por ejemplo, ¿realmente necesitas dos baños, o podrías conformarte con uno solo y espacio para agregar un segundo en el futuro? Este tipo de compromisos a veces puede reducir decenas de miles de dólares del precio de compra. Con gusto te damos nuestra opinión sobre las características que probablemente podrás encontrar dentro de tu presupuesto.

Considera Casas Para Remodelar

¿Quieres reducir los costos de compra? No descartes las viviendas que necesitan un poco de cariño. ²² Las casas para remodelar suelen tener un precio más bajo, y puedes personalizar las renovaciones a tu gusto. Solo asegúrate de incluir el costo de las reparaciones y renovaciones en tu presupuesto—¡y de ser realista sobre tus habilidades con las mejoras del hogar! Si te interesa explorar oportunidades de casas para remodelar, podemos ayudarte a identificar propiedades con potencial y conectarte con contratistas confiables.

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

OBSTÁCULO #5: Me Siento Abrumado por el Proceso

Comprar una casa puede sentirse como navegar por un laberinto. Entre la búsqueda de propiedades, la obtención de financiamiento, la negociación de contratos y el manejo del papeleo, el proceso puede volverse abrumador rápidamente. ¡Pero no tienes que hacerlo solo! Podemos simplificar cada paso, ayudándote a mantenerte organizado, informado y con confianza en tus decisiones.

Encuentra la Casa Ideal Más Rápido

La gran cantidad de propiedades en el mercado puede resultar intimidante, y no siempre es fácil encontrar viviendas que cumplan con tus criterios. Nosotros podemos:

● Ahorrarte tiempo filtrando casas que se ajusten a tu presupuesto, necesidades y estilo de vida.

● Conseguirte acceso a propiedades fuera del mercado o antes de que se anuncien públicamente.

● Brindarte información sobre tendencias del mercado local para ayudarte a hacer una oferta competitiva.

Navega el Financiamiento y el Papeleo con Facilidad

Las transacciones inmobiliarias implican contratos complejos, documentos legales y requisitos del prestamista. Un error puede retrasar tu compra o incluso costarte la casa de tus sueños. Nosotros te ayudaremos a:

● Encontrar asistencia para el pago inicial o subsidios que quizás no conocías.

● Explicar tus opciones hipotecarias y conectarte con prestamistas confiables.

● Asegurarnos de que todos los documentos de compra sean precisos y que se cumplan los plazos.

Consigue el Mejor Trato

Muchos compradores temen pagar de más por una casa o quedarse con costosas reparaciones, pero nosotros sabemos cómo:

● Usar tácticas expertas de negociación para asegurar el mejor precio posible.

● Identificar costos ocultos para que no tengas sorpresas al momento del cierre.

● Negociar reparaciones o concesiones del vendedor para que ahorres dinero.

Agiliza las Inspecciones y el Cierre

La inspección del hogar y el proceso de cierre pueden traer sorpresas de último minuto. Nosotros evitamos esto al:

● Ayudarte a interpretar los informes de inspección y asesorarte sobre las reparaciones necesarias.

● Coordinar con prestamistas, tasadores y compañías de títulos para que todo siga en orden.

● Prepararte para el día del cierre para que sepas exactamente qué esperar.

Disfruta de Apoyo Continuo

Nuestra relación no termina cuando recibes las llaves. Siempre damos la milla extra para:

● Recomendar contratistas de confianza para renovaciones y reparaciones.

● Ayudarte a hacer mejoras estratégicas a través de asesorías inmobiliarias gratuitas.

● Ofrecerte actualizaciones del mercado por si deseas refinanciar o vender en el futuro.

¿La conclusión? No tienes que navegar este proceso solo. Al trabajar con nosotros, tendrás un socio de confianza que se encargará de las complejidades, responderá tus preguntas y se asegurará de que todo salga bien de principio a fin.

| Contáctanos para programar una consulta GRATUITA y sin compromiso O ¡Presiona aquí para obtener una Valoración Gratis e Instantánea de tu Casa! |

¡TRANSFORMÉMOS LOS OBSTÁCULOS EN ESCALONES HACIA TU HOGAR IDEAL!

Comprar una casa puede presentar retos, pero ninguno es imposible de superar. Con las estrategias adecuadas, los recursos correctos y la guía de expertos, puedes superar estos obstáculos con tranquilidad.

Ya sea que te preocupe ahorrar para el pago inicial¹, calificar para un préstamo hipotecario² o encontrar la casa adecuada dentro de tu presupuesto³, existen soluciones para ayudarte a avanzar. La clave está en mantenerte informado, explorar todas tus opciones y trabajar con profesionales que te acompañen en cada paso del proceso.

Estamos aquí para ayudarte a encontrar el hogar perfecto, conseguir el mejor financiamiento y negociar el mejor trato, sin el estrés ni la incertidumbre de hacerlo por tu cuenta. Convirtamos tu sueño de ser dueño de tu casa en una realidad. ¡Contáctanos hoy y comencemos!

Lo anterior hace referencia a una opinión y es solo para fines informativos. No pretende ser asesoría financiera, legal ni fiscal. Consulte con los profesionales apropiados para recibir asesoría según sus necesidades individuales.

FUENTES:

- Bankrate –

https://www.bankrate.com/mortgages/home-affordability-report/#unaffordability - Nerdwallet –

https://www.nerdwallet.com/article/mortgages/2025-home-buyer-report - Bankrate –

https://www.bankrate.com/mortgages/first-time-homebuyer-grants/#types - Down Payment Resource –

https://downpaymentresource.com/ - Bankrate –

https://www.bankrate.com/mortgages/types-of-mortgages/#government-backed - Bankrate –

https://www.bankrate.com/mortgages/understanding-va-loans/ - Bankrate –

https://www.bankrate.com/mortgages/what-is-a-usda-loan/ - National Association of Realtors –

https://www.nar.realtor/research-and-statistics/research-reports/highlights-from-the-profile-of-home-buyers-and-sellers - Business Insider –

https://www.businessinsider.com/boomers-not-waiting-pass-inheritance-wealth-transfer-millennials-need-it-2024-7 - Experian –

https://www.experian.com/blogs/ask-experian/down-payment-gift-rules/ - Bankrate –

https://www.bankrate.com/home-equity/homeowner-equity-data-and-statistics/ - Nerdwallet –

https://www.nerdwallet.com/article/mortgages/adjustable-rate-mortgage-arm - Lending Tree –

https://www.lendingtree.com/home/mortgage/what-is-a-hybrid-mortgage/ - Investopedia –

https://www.investopedia.com/terms/d/discountpoints.asp - Lending Tree –

https://www.lendingtree.com/home/mortgage/what-to-know-about-owner-financing/ - National Association of Realtors –

https://www.nar.realtor/blogs/economists-outlook/home-for-the-holidays-the-rise-of-multi-generational-home-buying - Consumer Financial Protection Bureau –

https://www.consumerfinance.gov/consumer-tools/credit-reports-and-scores/ - Nerdwallet –

https://www.nerdwallet.com/article/mortgages/debt-income-ratio-mortgage - Bankrate –

https://www.bankrate.com/mortgages/what-is-an-fha-loan/#requirements - Bankrate –

https://www.bankrate.com/real-estate/low-inventory-housing-shortage/ - Realtor –

https://www.realtor.com/advice/buy/priced-out-of-dream-neighborhood-cheaper-alternative/ - This Old House –

https://www.thisoldhouse.com/buying/21017198/buying-a-fixer-upper-house